1. Introducción

Este trabajo pretende realizar una aproximación a las fórmulas de cesión del usufructo de la tierra y a sus mecanismos de gestión en la provincia de Toledo durante el Periodo Moderno. La fuente primordial son

las cuentas de la Catedral Primada, donde se registraba, entre otros conceptos,

el monto por arrendamientos y censos de las fincas rústicas de dicha institución.

La gestión económica del patrimonio del clero, especialmente el secular, no es muy conocida en

nuestro país. Además, la imagen a menudo transmitida por la historiografía es la de unas clases pasivas que vivían de los ingresos de la actividad crediticia o de los rendimientos de sus

bienes, procedentes de donaciones (Catalán, 2018). Los patrimonios eclesiásticos, que se remontan a la Baja Edad Media, se consolidaron en la Edad Moderna

con la expansión de las instituciones religiosas y el Estado. El estudio de este proceso de

afianzamiento material cobra interés, pues implicó a factores productivos muy significativos en la vida económica preindustrial, como los inmuebles o la tierra1.

Las rentas derivadas de la tierra, por ejemplo, fueron fuentes de ingresos

esenciales para el sostenimiento de la nobleza y el clero. Sebastián Amarilla (1990: 53-56) ofrece algunos datos sobre su relevancia en la España moderna: a) en Castilla, los privilegiados poseían casi dos tercios de la superficie cultivable que, en buena parte, no

explotaban directamente (Fernández de Pinedo, Gil Novales & Derozier, 1980: 55)2; b) las tierras sujetas al pago de renta suponían una proporción considerable o mayoritaria en extensas áreas del país3; c) el porcentaje de renteros fue elevado4; d) la renta solía ser la carga más onerosa para los cultivadores directos y podía suponer más del 20% del producto agrícola bruto (Marcos, 2000: 425-426)5; e) rentas y otros derechos sobre la tierra generaban, anualmente, gran volumen

de cereal que entraba en los circuitos comerciales y en el aprovisionamiento

urbano6; f) las fluctuaciones del peso relativo de la renta sobre el producto agrario

tanto podían obstaculizar el crecimiento, contribuyendo incluso a fases de recesión7, como coadyuvar a la recuperación de cultivos y producciones8; y g) la negociación contractual fue una de las mayores expresiones de las relaciones económicas y sociales en el campo castellano moderno.

En Europa, la peste y las crisis del siglo xiv causaron una inmediata contracción del área cultivada, que repercutiría en una caída importante del producto agrario. Los señores feudales y propietarios de tierras afrontaron un descenso considerable de

rentas y derechos, además de un alza de salarios a sus jornaleros. Las respuestas fueron diversas: una

fue renunciar a la agricultura y dedicar los campos abandonados a pastos; otra

fue ceder el usufructo de las tierras a terceros mediante contratos de larga

duración.

La salida de las crisis del siglo xiv fue relativamente precoz en Castilla, lo que permitió la recuperación poblacional y la reanudación del proceso colonizador desde 1420-1430. El crecimiento demográfico propició, merced al alza de la demanda de alimentos, la paulatina reocupación de las tierras abandonadas (Sebastián Amarilla, 2005). El arrendamiento, que permitía actualizar la renta, irrumpió en el siglo xv en algunos dominios eclesiásticos y se expandiría en detrimento de la enfiteusis9. El arriendo sería habitual en Castilla, Andalucía, Extremadura y en el País Vasco durante la Edad Moderna (Marcos, 2000).

En las últimas décadas, algunas investigaciones internacionales han retomado la reconstrucción de series de renta de la tierra, el estudio de las fórmulas contractuales y su evolución en el tiempo10. Sin embargo, el análisis de la renta como indicador de coyuntura agraria y económica se ha impuesto a su estudio como parte de los mecanismos de gestión y consolidación de los patrimonios eclesiásticos11.

En la España moderna y, más en concreto, en Castilla, los trabajos más abundantes se refieren a la submeseta norte. También, buena parte de ellos tiene como fin último el análisis clásico de la renta de la tierra12. De entre los que cubren todo o parte del siglo xvi, la mayoría destaca un alza de la variable. No obstante, dentro de esa tendencia general

hay movimientos particulares que, por responder a circunstancias locales,

motivan el estudio de la gestión de los patrimonios eclesiásticos rurales.

Analizar el caso toledano interesa por varias razones: a) por la relevancia de

la Ciudad Imperial en la Castilla moderna; b) por la relativa escasez de

estudios en su territorio circundante; c) porque las fuentes permiten arrancar

en el siglo xvi, cuando otras, o bien cubren una pequeña parte de la centuria o bien comienzan en la siguiente; y d) por la poca atención que la catedral toledana ha suscitado entre historiadores económicos e institucionales, a pesar de su preeminencia histórica (Fernández Collado, 1999; Sánchez González, 2000). Prueba de esto último es la escasez de publicaciones al respecto13. La más próxima a la materia y época de este trabajo es de López Celada (1980), que estudió la evolución de las rentas del cabildo catedralicio entre 1575 y 1599. Los datos

quinquenales que ofrece son interesantes, pero abarcan múltiples conceptos14.

Tras esta introducción se analizan las fuentes primarias. El tercer epígrafe continúa con la descripción, localización y clasificación de las distintas propiedades rústicas de la muestra. En el cuarto se determinan las diferentes fórmulas de cesión. En el quinto apartado se plantean algunos rasgos de la estrategia de gestión de las tierras. El sexto ofrece datos sobre la identidad y posición social de los usufructuarios. Por último, se comenta la trayectoria marcada por las series de renta.

Como veremos, las limitaciones de la documentación capitular no nos permitirán acercarnos tanto a quienes cultivaban directamente las tierras. Esto sucede

especialmente con las rentas más cuantiosas para el cabildo, es decir, las obtenidas por la cesión de grandes heredamientos y posesiones. No obstante, este intento permitirá conocer mejor la evolución de las formas de cesión y la gestión del patrimonio rústico de la Catedral Primada.

2. Fuentes

Las cuentas de la catedral toledana ofrecen grandes posibilidades para

aproximarnos a la gestión de su patrimonio15. La mayor parte de ellas correspondían al refitor, órgano administrador de los bienes del cabildo. El canónigo refitolero solía monitorizar los arrendamientos y censos de las propiedades capitulares16 y plasmarlo en varios tipos de libros17. Esta investigación se centrará en dos: la carta cuenta y las posesiones.

La carta cuenta es la fuente de información básica y ofrece, desde 1489, cifras anuales sobre arrendamientos y censos18. Los libros se dividen en ingresos (cargo) y gastos (descargo). El cargo es el que aporta información sobre el importe de arrendamientos o censos y, frecuentemente, la identidad de

los tomadores. Al finalizar cada contrato suelen registrarse bastantes detalles

del siguiente: nombre, oficio y vecindad del nuevo tenedor y sus fiadores;

comienzo y duración del nuevo contrato; y el monto, pagadero por tercios en enero, mayo y

septiembre19. Las hojas finales ofrecen la suma de ingresos, a la que se añaden deudas viejas, atrasadas o importes extraordinarios.

Por su parte, las posesiones son inventarios que permiten controlar, cada cierto tiempo, el orden sucesorio

de los usufructuarios y los cambios en los contratos20. Estos libros, en cambio, suelen carecer de datos sobre extensión, localización y aprovechamiento de las tierras. La escasez de fondos sobre deslindes obliga

a recurrir a fuentes alternativas21. Una es un Manual de Oficios y Cargos de 1542, donde se cita la extensión de la mayoría de las propiedades22. Otra opción son los llamados protocolos, que recogen los contratos de cesión23. También son útiles las informaciones recogidas en los Cartularios de Toledo24.

Asimismo, el catastro de Ensenada ha servido para conocer las diferentes

unidades de superficie y para complementar las fuentes anteriores25. Los libros de haciendas ofrecen, para el sigo xviii, superficies de diecisiete posesiones de la muestra26, lo que permite calcular el incremento superficial promedio (7,8%) entre el

siglo xvi y el xviii27. Esta variación sirve para estimar la extensión de posesiones que carecen de datos para el siglo xvi. No obstante, apenas siete propiedades han requerido este ejercicio28.

El refitor expresaba los importes de arrendamientos y censos en moneda corriente

y gallinas, siendo la proporción habitual dos aves por cada quinientos maravedíes29. El cobro en gallinas parece tener dos motivos prácticos: a) protección contra los efectos de la inflación y de las manipulaciones monetarias, especialmente en las cesiones a largo

plazo; y b) unidad de cuenta para compensar gastos e ingresos en los balances

capitulares30. En cuanto a la percepción de rentas en dinero, esta ya se daba en la segunda mitad del siglo xiv (Izquierdo, 1980) y se ha observado en otras instituciones religiosas toledanas31, así como también en ciudades del sur peninsular32. En cambio, en la submeseta norte y otras zonas castellanas la percepción de rentas parece haberse decantado por el grano, al menos en las tierras de

labor33.

Algunos autores han justificado la preferencia toledana por el recaudo en moneda

corriente debido al gran volumen de diezmos percibidos en especie34; argumento que no parece convincente35. Otros aducen que esta elección presupone un desarrollo considerable del comercio, de la industria urbana y de

la producción mercantil; de modo que las rentas en dinero se pagaban sobre tierras cuyos

productos se destinaban a la venta36. Aún pueden añadirse otros motivos: uno sería la huida capitular de los elevados costes de recogida y comercialización del grano recaudado; otro tendría relación con la inmunidad histórica de la Iglesia en la libre circulación y venta de granos. En ambos casos los canónigos evitarían posibles fricciones con las élites civiles urbanas al comercializar el cereal37.

3. Propiedades rurales

La documentación catedralicia permite considerar una muestra de cincuenta propiedades rústicas repartidas en cuarenta lugares de Toledo que, entre 1520 y 1650,

mantuvieron su integridad38. Estas posesiones pasaron al patrimonio capitular mediante donaciones, compras

o permutas. La catedral, propietaria plena de las tierras, cedía su dominio útil a los usufructuarios a cambio de una renta. Estas operaciones se estipulaban

mediante contratos. Así, para cada año y propiedad es posible registrar la modalidad, la duración teórica, la fecha de comienzo, la identidad del tomador y el importe.

Entre 1521 y 1650 las rentas de la muestra supusieron entre un 16% y un 34%

sobre el total de ingresos de la carta cuenta. Es preciso advertir de que algunas van ligadas a derechos señoriales39 cuya recaudación podía ser también arrendada40. Así, rentas territoriales y señoriales se incorporaban en una única cantidad. Esto impide, a veces, distinguir el monto de cada concepto, lo

que hace engrosar ligeramente la cantidad final percibida por rentas

territoriales41. Este fenómeno, que no parece ser exclusivo de Toledo42, sucede en posesiones tituladas como señorío, heredamiento y señorío, o dehesa, término y señorío.

La muestra se distribuye, geográficamente, por las actuales comarcas de La Sagra y Torrijos, y por los contornos

de la ciudad, donde la concentración es relativamente alta (González Agudo, 2017). La cercanía al lugar habitual de residencia de los canónigos facilitaba la gestión y la supervisión. Además, las heredades capitulares solían situarse en los lugares de mayor influencia religiosa y social43. Esta aglutinación implica una estrategia económica consistente en formar unidades compactas y cercanas a la capital; ya fuera

ampliando las tierras recibidas o incorporando nuevos implantes territoriales

(Pastor de Togneri, 1975).

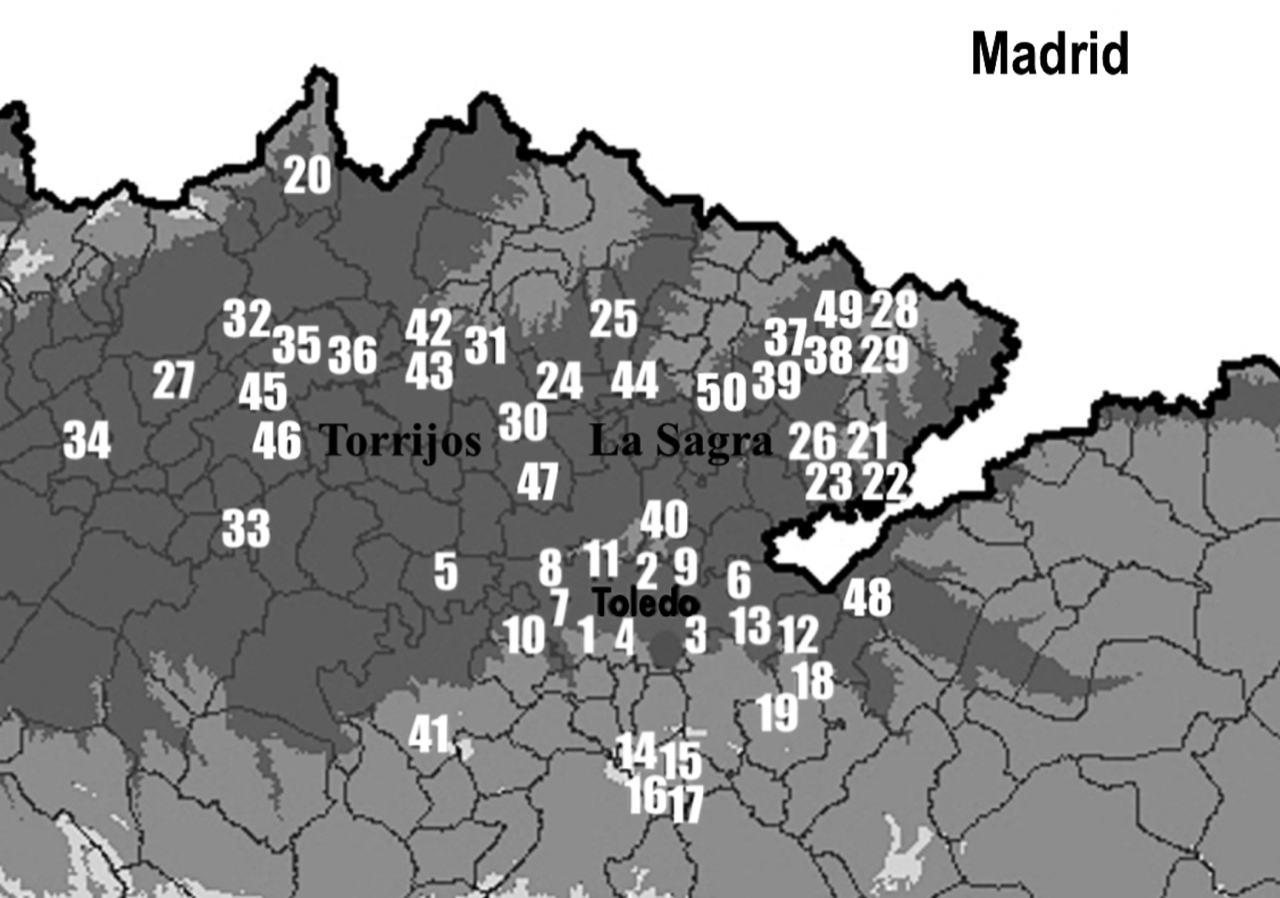

Mapa 1

Distribución de la muestra de posesiones rústicas

del cabildo catedralicio de Toledo en su actual provincia

1) Viña-tejar de Alcardete; 2) huerta de Alaytique; 3) dehesa de Valdecubas; 4)

tierras en Albalá; 5) 4 yugadas en Albalá; 6) dehesa de Benquerencia; 7) dehesa de Canillas; 8) dehesa de Mazaraveda; 9)

dehesa de Mazarracín; 10) dehesa de Matamoros; 11) huerta del Capiscol; 12) dehesas de Ablates y

Malagoncillo; 13) dehesa de Ablatejos; 14) señorío de Ajofrín (viña del Olmedo); 15) tierras y viñas de Ajofrín; 16) huerta de los Baños; 17) huebras y prados de los caballos; 18) dehesa de Valdemozárabes; 19) dehesa de Montalbanejos; 20) Almorox; 21) mitad de heredad en Añover; 22) otra mitad de heredad en Añover; 23) yugada de Constanza Hernández de Quirós; 24) heredamiento y señorío de Arcicóllar; 25) dehesa de Regachuelo de Canales; 26) señoríos de Cobeja y Alameda, y dehesa de Darageval; 27) heredamiento de Miguel Martín; 28) heredamiento de Santa María de las Candelas; 29) señorío de Esquivias (tierras); 30) heredamiento y señorío de Algurilla; 31) heredamiento y señorío de Renales y Villamocén; 32) heredamiento y señorío de Hovaniel; 33) heredamiento de Hurtada; 34) heredamiento de Lucillos; 35)

heredamiento de Fuente Altamia; 36) heredamiento de Gil de Rojas; 37)

heredamiento y señorío de Azaña; 38) heredamiento de Azaña (viñas); 39) dehesa, término y señorío de Villeriche; 40) heredamiento y señorío de Olías; 41) dehesa, término y señorío de Alpuébrega; 42) heredamiento de Portillo; 43) olivas de Portillo; 44) heredamiento y

señorío de Canales; 45) heredamiento y señorío de Higueruela; 46) heredamiento de Santa Olalla; 47) heredamiento y señorío de Villamiel; 48) heredamiento de Melgar; 49) tierras y señorío de Yeles; 50) heredamiento y señorío de Yuncler.

Fuente: ABCT, Obra y Fábrica, Posesiones y Protocolos.

La extensión total de la muestra supera las quince mil hectáreas (Anexo 1)44, de la que casi la mitad (49,3%) estaba en el actual término municipal de Toledo. Resulta llamativo el tamaño medio (385 ha) y mediano (149 ha) de las posesiones: cinco superaban las mil

hectáreas; veintidós superaban las cien hectáreas; y sólo siete tenían menos de diez. La gran superficie se explica por una presencia abrumadora de

pasturas: las dehesas ocupaban más del 80% de la extensión muestral. Conviene precisar que una pequeña parte de estas –cuya medición no figura– se labraba45. Por su parte, la superficie de cultivos (tierras, viñedos, olivares y huertas) es minoritaria (17,2%). Estos se hallaban,

principalmente, en la franja septentrional (La Sagra-Torrijos).

4. Fórmulas de cesión

El Cuadro 1 agrupa las fórmulas de cesión de todas las propiedades rústicas de la catedral hacia 161146. El censo o tributo infiteosyn era mayoritario y suponía casi un 87% de las posesiones en la carta cuenta. Es una fórmula a perpetuidad muy antigua47, que simbolizaba el reconocimiento del dominio eminente del cabildo sobre la propiedad. Los tributos aluden, en general, a posesiones relativamente pequeñas en los entornos de Toledo. La superficie media de 131 propiedades acensuadas

que han podido identificarse apenas rebasaba las dos hectáreas. La mayoría de ellas eran viñedos48.

Para el cabildo, el importe del censo era fijo y, por tanto, su valor real se veía afectado por la inflación. Por eso, el monto de todos los tributos suponía una parte minoritaria en los ingresos del refitor (en torno al 7% del total)

en concepto de cesión del usufructo de sus propiedades rústicas. En cambio, el censatario podía transferir el tributo a otra persona, recibiendo de esta el valor corriente de

la propiedad. El «vendedor» solía pagar al cabildo el alicer, que era el diezmo del precio de la operación49.

Reconstruir el valor real de las posesiones acensuadas requeriría conocer los precios de venta de los censos o, al menos, disponer de registros

completos de aliceres. Estas razones, más las lagunas en la documentación, obligan, por tanto, a descartar de la muestra estas propiedades y a orientar

la atención sobre las arrendadas.

Cuadro 1

Tipos de cesión de las propiedades rústicas de la catedral toledana, 1611

Modalidad Número % Importe Importe % total % total

de cesión propiedades total maravedíes gallinas mrs gallinas

| Modalidad de cesión | Número propiedades | % total | Importe maravedíes | Importe gallinas | % total mrs | % total gallinas | |

| Censo o tributo | 461 | 86,82 | 294.924,5 | 785 | 7,32 | 6,17 | |

| Juro | 1 | 0,19 | 4.000,0 | 0 | 0,10 | 0,00 | |

| Una vida | 10 | 1,88 | 46.000,0 | 186 | 1,14 | 1,46 | |

| Dos vidas | 2 | 0,38 | 40.480,0 | 162 | 1,00 | 1,27 | |

| Tres vidas | 7 | 1,32 | 44.452,0 | 166 | 1,10 | 1,30 | |

| Arrendamiento a l/p | 19 | 3,58 | 130.932,0 | 514 | 3,25 | 4,04 | |

| 4 años | 1 | 0,19 | 23.000,0 | 0 | 0,57 | 0,00 | |

| 6 años | 2 | 0,38 | 54.554,0 | 0 | 1,35 | 0,00 | |

| 8 años | 1 | 0,19 | 0,0 | 0 | 0,00 | 0,00 | |

| 9 años | 42 | 7,91 | 3.460.992,5 | 11.404 | 85,89 | 89,56 | |

| Arrendamiento a c/p | 46 | 8,66 | 3.538.546,5 | 11.404 | 87,82 | 89,56 | |

| Sin datos | 4 | 0,75 | 61.024,0 | 30 | 1,51 | 0,24 | |

| Total | 531 | 100,00 | 4.029.427,0 | 12.733 | 100,00 | 100,00 | |

Fuente: ABCT, Obra y Fábrica, Carta Cuenta, 1611.

En Toledo pueden distinguirse arrendamientos a largo y a corto plazo. Los largos

podían durar de una a tres vidas. El contrato ad vitam se solía estipular por la vida del arrendatario, si bien este podía designar a otro. El arrendamiento por dos vidas solía convenirse por las del tomador y su cónyuge, confiriendo al último un derecho de supervivencia. Finalmente, los contratos por tres vidas se

acordaban por las del arrendatario, el cónyuge y un descendiente que podía ser designado después. En los arrendamientos largos la renta no se actualizaba en tanto permaneciese

el derecho de tenencia. El contrato expiraba al fallecer la última persona a cuya vida estaba sujeto el derecho o al abandonarse

voluntariamente el contrato (dejamiento).

Entre 1521 y 1650 los arrendamientos a largo plazo llegaron a afectar a treinta

y cinco propiedades de la muestra. En veintitrés posesiones se aplicó el contrato ad vitam y en trece el de tres vidas, si bien en dos de estas últimas se acabaría optando por el de una vida. La fórmula de dos vidas aparece temporalmente en una sola posesión. La duración efectiva media de los arrendamientos a largo rondaba los veintiocho años. Un 30% del total oscilaba entre los veintiuno y los cuarenta años; el 25,5% duraba entre once y veinte años; el 17% lo hacía entre el primero y el quinto año; y un 15% entre seis y diez años. Los contratos superiores a cuarenta años fueron minoritarios (12,8%). De esta clasificación se infiere que casi un tercio (31,9%) de los arrendamientos a largo se rescindían antes de cumplir diez años. Esta renovación permitía a los canónigos toledanos tener actualizada la renta de una parte significativa de sus

heredades rústicas.

El Gráfico 1 muestra que el arrendamiento mayoritario entre 1521 y 1650 fue el de

corto plazo. Esta modalidad se llegó a emplear en cuarenta y ocho posesiones. De un total de 615 contratos

examinados, 531 (un 86,3%) eran cesiones a corto inferiores a diez años. El contrato por nueve años fue el preferido y figura en 457 documentos50. Para los labrantíos solía establecerse, según costumbre, la rotación bienal o año y vez. El último año del contrato la mitad de las tierras debían dejarse libres y desembarazadas para que los nuevos arrendatarios entrasen a

barbechar51. En las dehesas a pasto y labor las condiciones solían ser más estrictas y sólo se permitía el cultivo en zonas limitadas durante los primeros seis años52.

En Toledo, el arrendamiento a corto plazo parece más relevante que en otras grandes instituciones eclesiásticas castellanas53. La segunda mitad del siglo xvi fue la época de expansión de esta fórmula contractual. Entre la quinta y la última década del siglo el número de contratos a corto se duplicó. En la primera parte del siglo xvii también hubo crecimiento, a pesar del descenso de los años treinta. El máximo de todo el periodo se alcanzaría en el decenio 1641-1650.

Gráfico 1

Contratos suscritos por el cabildo de la catedral de Toledo, 1521-1650 (por

decenios)

Fuente: ABCT, Obra y Fábrica, Protocolos, Posesiones y Carta Cuenta.

5. Gestión de las propiedades rústicas

Aunque los protocolos tienden a reflejar la catedral toledana como un

propietario absentista, no parece que esta fuese muy ajena a la gestión de sus posesiones (González Agudo, 2017). Los canónigos tenían, a través de los diezmos, conocimiento detallado sobre la capacidad productiva de las

tierras. También estaban informados sobre los mercados de factores y productos donde se

ubicaban las propiedades. Su poder de negociación y su influencia local les permitieron minimizar costes de supervisión y sancionar a los usufructuarios incumplidores54.

Gráfico 2

Deudas y retrasos, 1520-1610. Porcentaje sobre la renta

de la muestra (dinero + gallinas) en maravedíes corrientes

Fuente: ABCT, Obra y Fábrica, Carta Cuenta.

El Gráfico 2 ilustra cierta tolerancia hacia deudas y atrasos en el pago de la renta

en coyunturas depresivas, para evitar el abandono de las tierras. El cabildo

concedía esperas a ciertos arrendatarios55 y toleró deudas que, en 1582, alcanzarían el 40% de los ingresos totales de la muestra. Esto pudo tener relación con varias catástrofes meteorológicas que derivaron en pestilencias y en una crisis de subsistencias (1578-1581)56. Deudas y rezagos serían más frecuentes a finales del siglo y comienzos del siguiente, coincidiendo con un

descenso del producto agrario en la región57. También se aprecian rebajas discrecionales de la renta en algunas posesiones58 y un interés en no renovar antiguos contratos ante coyunturas favorables59.

Los arrendamientos solían ser adjudicados en subastas o remates públicos. Las tierras vacantes se publicitaban con uno o dos años de antelación mediante cédulas y pregones en la ciudad y en pueblos cercanos a la posesión. El día del remate se repetía el pregón en el cabildo y varios postores acudían a las pujas. Una vez rematadas, se obligaba a los adjudicatarios a dar

fianzas60. Este procedimiento, vinculado en buena medida a la evolución del medio agrario toledano, fue seguido por otras grandes instituciones

religiosas de la ciudad61.

6. Usufructuarios

¿Cómo fue el contexto social del mercado de la tierra en el Toledo moderno? ¿Quién arrendaba o acensuaba las tierras de la catedral? La carta cuenta consigna datos sobre la identidad y ocupación de los usufructuarios. En la muestra, los oficios se citan en 1.929 pares

propiedad-año, algo menos de un tercio (29%) del total de entradas62; un porcentaje relativamente bajo63.

Entre 1521 y 1650 se describen cuarenta oficios diferentes, agrupados en once

categorías (Cuadro 2). Clérigos y élites locales asumieron dos tercios (66,8%) de los contratos que citan la

ocupación del usufructuario. La mitad de ellos son canónigos o eclesiásticos vinculados a la catedral, quienes pudieron contar con mejor acceso al

mercado de tierras. Algo parecido debió suceder con clérigos de menor rango. Esta categoría engloba, principalmente, a eclesiásticos residentes en pueblos y lugares próximos a las posesiones64.

Cuadro 2

Categorías socioprofesionales de los usufructuarios

de las propiedades de la muestra, 1520-1650

| Categoría laboral | Descripción | Número observaciones | % observaciones |

| 1. Artesanos | Oficios definidos por su gremio. | |

| Requerían un periodo de aprendizaje y cierta inversión de capital. | 137 | 7,1 |

| 2. Tenderos | Vendedores minoristas, en general, de productos de abasto. | 48 | 2,5 |

| 3. Mercaderes | Personas dedicadas al comercio de larga distancia o intensivo | |

| en capital. Incluye banqueros y cambistas. | 89 | 4,6 |

| 4. Clérigos (bajo rango) | Eclesiásticos de bajo rango o no vinculados a la catedral. | 246 | 12,8 |

| 5. Clérigos (alto rango) | Eclesiásticos de alto rango, incluyendo canónigos o cargos | |

| de responsabilidad en la catedral. | 652 | 33,8 |

| 6. Agricultores | Labradores y hortelanos. | 249 | 12,9 |

| 7. Servicios (alto rango) | Personal de servicios de alto rango y cualificación, | |

| incluyendo sirvientes de nobles y canónigos, y algunos cargos | |

| administrativos no eclesiásticos de la catedral. | 43 | 2,2 |

| 8. Notarios | Notarios legos y eclesiásticos. | 37 | 1,9 |

| 9. Médicos | Médicos, físicos, cirujanos o boticarios. | 16 | 0,8 |

| 10. Élites locales | Altos cargos de la administración civil, militar y beneficencia. | 390 | 20,2 |

| 11. Construcción | Albañiles y otros dedicados a la construcción. | 22 | 1,1 |

| Total | | 1.929 | 100,0 |

Fuente: ABCT, Obra y Fábrica, Carta Cuenta, Posesiones y Protocolos.

Las élites locales siguen a los clérigos en importancia, con un 20,2% del total de observaciones. Aquí pueden encontrarse regidores, jurados, fiscales, procuradores, comendadores,

alcaides, capitanes, caballeros, fieles de la renta del vino y contadores. Es probable que buena parte de estos

usufructuarios no explotase directamente las posesiones, no descartándose el subarriendo65.

El nivel de endogamia fue bastante alto en los cabildos españoles modernos, donde primaban relaciones familiares y clientelares. El vínculo del alto clero con los notables locales es un hecho demostrado66. La Iglesia era lugar preferente para situar a los segundogénitos de las clases privilegiadas. Sánchez González (2000) ofrece indicios de relación entre los canónigos y las élites dirigentes toledanas. Los protocolos notariales de los primeros ofrecen

una aproximación a sus ingresos: aparte de los derivados de la actividad capitular, también procedían de subarriendos de posesiones urbanas y rurales, censos, transacciones

inmobiliarias o de la venta de granos.

Las entradas que no consignan oficio pueden aludir a tenedores más humildes: labradores y hortelanos cuya ocupación no se consideraba notoria en los registros del refitor. Puede ser el caso de vecinos rurales que, mancomunados o no, asumieron las

tierras para explotarlas directamente. Ello puede explicar la baja

representatividad de esta categoría, con un 12,9% de las observaciones67.

El resto de las categorías es minoritario (20% del total) y corresponde a oficios civiles urbanos:

artesanos, mercaderes, tenderos, personal de servicios de alto rango, notarios,

trabajadores de la construcción y médicos. No se han encontrado usufructuarios de baja cualificación, como jornaleros o trabajadores.

El Cuadro 3 ofrece, en varios cortes temporales, una evolución del comportamiento de los usufructuarios de la muestra, según su categoría socioprofesional conocida. A mediados del siglo xvi los privilegiados llegaron a copar el 35% de las posesiones de la muestra. Después se aprecia un descenso que tocará fondo en torno a 1600, con un 13%, seguido de una paulatina recuperación en la primera mitad del seiscientos. Entretanto, los no privilegiados perdieron terreno durante la edad de oro de la ciudad, y se quedaron sin

contratar propiedades a finales del siglo xvi. A continuación se produjo una recuperación que les llevaría a tener, hacia 1625, un 11% de las posesiones. Finalmente, a mediados del

siglo xvii la representatividad de los privilegiados había aumentado en detrimento de la de los menos pudientes. Con todo, estas

evidencias no son suficientes para confirmar tales movimientos en el mercado

toledano de tierras.

Cuadro 3

Promedio de posesiones rurales arrendadas o acensuadas por clases privilegiadas

y no privilegiadas de Toledo y porcentajes sobre el total de la muestra en

varios cortes temporales, 1520-1650

| Posesiones arrendadas/acensuadas por clases privilegiadas |

| Periodo | Clero | Élites urbanas | Servicios alto rango | Notarios | Mercaderes | Suma | % total |

| 1520-1522 | 6,3 | 2,0 | 0,3 | 1,7 | 1,3 | 11,7 | 23,3 |

| 1549-1551 | 11,3 | 4,7 | 0,7 | 1,0 | 0,0 | 17,7 | 35,3 |

| 1574-1576 | 8,0 | 1,0 | 0,7 | 0,0 | 2,7 | 12,3 | 24,7 |

| 1599-1601 | 3,0 | 2,3 | 0,0 | 0,0 | 1,3 | 6,7 | 13,3 |

| 1624-1626 | 5,7 | 0,7 | 0,3 | 0,0 | 1,0 | 7,7 | 15,3 |

| 1648-1650 | 7,3 | 2,0 | 0,0 | 0,0 | 0,0 | 9,3 | 18,7 |

| Posesiones arrendadas/acensuadas por clases no privilegiadas |

| Periodo | Artesanos | Tenderos | Agricultores y albañiles | Boticarios | Suma | % total |

| 1520-1522 | 1,7 | 1,0 | 1,7 | 0,3 | 4,7 | 9,3 |

| 1549-1551 | 0,3 | 0,0 | 0,3 | 0,0 | 0,7 | 1,3 |

| 1574-1576 | 1,3 | 0,0 | 1,0 | 0,0 | 2,3 | 4,7 |

| 1599-1601 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| 1624-1626 | 0,0 | 0,3 | 5,3 | 0,0 | 5,7 | 11,3 |

| 1648-1650 | 0,0 | 0,0 | 2,0 | 0,0 | 2,0 | 4,0 |

Fuente: ABCT, Obra y Fábrica, Carta Cuenta, Posesiones y Protocolos.

Los aspectos hasta aquí descritos permiten plantear una cuestión interesante. ¿Eran las rentas capitulares toledanas un fiel reflejo del mercado de tierras?

Por una parte, es posible que su funcionamiento fuese alterado por intereses

personales o familiares entre canónigos y usufructuarios. A la par, el subarriendo es algo más que una posibilidad entre las cesiones a los privilegiados68. Por otra parte, que las posesiones capitulares se adjudicaran al mejor postor

y que este asumiera posibles riesgos pagando un precio más alto sí parece expresar una voluntad de maximizar utilidad e ingresos por parte de los

agentes económicos. La intermediación de eclesiásticos y parientes podría ser, también, un medio de minimizar costes de gestión o de asegurar el pago de la renta en épocas de incertidumbre. En cualquier caso, hasta que estas cuestiones no queden

debidamente resueltas con la documentación notarial, habrá que tomar con bastantes reservas el análisis coyuntural de la renta que se ofrece a continuación.

7. Trayectoria de la renta de la tierra

El Gráfico 3 muestra la trayectoria, a precios constantes, de la renta de la tierra

total, de las dehesas y de las tierras de labor de la muestra capitular. Como

deflactores se han utilizado el índice de precios de Toledo (IPT) y un índice de precios de productos agrarios (IPA)69.

Tomando como deflactor el IPT, se aprecian dos trayectorias claramente

divergentes: la renta de las labranzas tuvo un crecimiento modesto (30%) entre

1521-1529 y 1642-1650, mientras que la de las dehesas descendió un 57%. La discordancia entre ambas se aprecia a partir de la década de 1570. La renta de los labrantíos siguió creciendo hasta aproximadamente 1584, para después caer hasta la entrada del siglo xvii. En cambio, la renta de las dehesas descendió hasta el final del periodo. Con el deflactor del IPA, las tendencias generales

en labrantíos y dehesas fueron muy parecidas a las seguidas utilizando el IPT. Entre

1521-1529 y 1642-1650 la renta de las labranzas creció un 28% y la de las dehesas descendió un 57,5%.

Varios factores podrían explicar, al menos en parte, esta divergencia. Uno es el crecimiento urbano

del siglo xvi, que pudo incrementar la demanda de productos agrícolas y, por consiguiente, de tierras cultivables70. Una parte importante de los labrantíos de la muestra estaba en La Sagra y Torrijos, comarcas situadas entre Madrid y

Toledo. En esta ciudad, las reservas del granero municipal se multiplicaron por

3,75 entre 1563 y 1582. Montemayor asocia este hecho al crecimiento urbano y

ofrece mapas sobre la procedencia de las compras de cereal71. En Madrid, Bernardos señala compras directas del pósito a grandes perceptores, siendo uno de ellos, en 1577 y 1580, el cabildo de

la catedral toledana72. Asimismo, Alfredo Alvar indica que desde 1580 hasta mediados del siglo xvii se aprecia una entrada mayor de granos del sur de Madrid. En varias fechas

aparecen partidas procedentes de La Sagra (1582, 1594 y 1599) y entornos de

Toledo (1592 y 1599)73.

Gráfico 3

Rentas de dehesas y de labrantíos del cabildo catedralicio de Toledo en maravedíes constantes por hectárea, 1521-1650 (números índices, base 100 = 1521-1529.

Medias móviles de 9 años)

Leyenda: IPT=renta deflactada por el índice del coste de la vida en Toledo, 1521-1650; IPA=renta deflactada por el índice de productos agrarios de Toledo, 1521-1650.

Fuentes: ABCT, Obra y Fábrica, Carta Cuenta, 1.194-1.234 y libros de los años 1600-1650.

Otros factores que podrían explicar la divergencia entre labrantíos y dehesas son el aumento de los derechos de exportación, la evolución desfavorable de la demanda exterior de lana y las fuertes alzas impositivas

sobre las ciudades castellanas. Los dos primeros debieron perjudicar a las

exportaciones de vellones, a la cría de ganado lanar y, por consiguiente, a la renta real de los arrendamientos en

las dehesas ovejunas (Llopis, 1991). La guerra de los Países Bajos de 1568 pudo, además, acentuar la decadencia de las exportaciones hacia Flandes, un declive que se

había iniciado a mediados de la centuria (Casado, 1994). En cuanto a las alzas

tributarias, Toledo y su tierra soportaron en 1575 la triplicación de la tasa de alcabalas (Martz, 1983: 97), que fueron especialmente gravosas

sobre los productos de origen ganadero74.

En la primera mitad del siglo xvii la tendencia general de la renta de los sembradíos de la muestra fue descendente. A corto plazo se aprecian altibajos que

pudieron guardar relación con los vaivenes de la coyuntura agraria en la región y con la evolución de la demanda urbana de grano en Toledo y Madrid (González Agudo, 2017). Por su parte, la caída de la renta de las dehesas fue más pronunciada. Esta desvalorización pudo ser causada por la crisis ganadera y por el fuerte declive demográfico de Toledo75. En esta época, las guerras y las transformaciones textiles europeas contribuyeron a

deprimir la demanda de lana fina, a la que la industria pañera del interior no pudo hacer frente. La situación afectaría negativamente a las explotaciones ganaderas y, por ende, a los usufructuarios

de las dehesas catedralicias76. Algunos autores argumentan mayores descensos de la renta en este tipo de

explotaciones, por ser más susceptibles de quedar vacantes si el propietario se resistía a rebajar el precio ante coyunturas adversas (Álvarez Vázquez, 1987: 51). Esto último es lo que, efectivamente, acabaría sucediendo en siete dehesas capitulares77.

Por último, otra posible causa del descenso de las rentas de pastizales pudo ser la

reducción del área cultivada en las dehesas de pasto y labor. El rompimiento de tierras de

pasto estuvo muy extendido durante el siglo xvi, al compás del incremento demográfico (Marcos, 2000: 360-361). Cabe pensar que el aumento de la renta de las

dehesas en la primera mitad del siglo xvi había dependido tanto de su parte de pastizal como del creciente valor de las partes

roturadas. Al cambiar la coyuntura a finales de siglo, los rompimientos

decayeron con la demanda de pan que los había originado. Al ser terrenos de calidad inferior a los labrantíos frecuentes, la superficie cultivada en las dehesas toledanas pudo reducirse,

pese al hecho diferencial de la demanda madrileña. Al ser tan notable la presencia de dehesas de pasto y labor en la muestra, la

porción roturada de ellas, por pequeña que fuese, hubo de ser de cierta consideración78. El problema está en que los documentos no permiten conocer la superficie labrada en las citadas

dehesas.

En suma, es probable que un creciente diferencial de rentabilidad a favor del

cultivo, vinculado al crecimiento demográfico, se uniese a una elevación de los costes de las actividades ganaderas en los contornos de Toledo, hasta

el punto de mermar la demanda de espacios de pasto y desinflar el nivel de sus

rentas. Las fuentes permiten comprobar que el cabildo catedralicio no fue ajeno

a la situación. Los canónigos intentaron evitar las pérdidas de rentabilidad fragmentando sus dehesas más extensas y cediéndolas en partes más reducidas79. Sin embargo, las vacantes producidas en algunas de estas posesiones durante la

primera mitad del siglo xvii indican que las divisiones no tendrían el éxito esperado.

8. Conclusiones

Entre 1521 y 1650, las rentas rústicas de una muestra representativa de propiedades de la catedral de Toledo

supusieron entre un 16% y un 34% del total de los ingresos. Conviene señalar que la imposibilidad de distinguir entre rentas territoriales y señoriales en varias posesiones impide conocer, exactamente, la cantidad percibida

por rentas de la tierra.

Los canónigos toledanos cobraron las rentas en dinero y en gallinas, si bien predominó el monto en metálico. Esta preferencia se explicaría por la huida de los elevados costes de recogida y comercialización del grano recaudado; por cierta cautela en la inmunidad eclesiástica sobre la libre circulación y venta de granos, para evitar posibles fricciones con las élites civiles; y por un considerable desarrollo comercial y mercantil de la

ciudad. No obstante, la cobranza de parte de la renta en gallinas pudo suponer

una salvaguardia contra la inflación y las manipulaciones monetarias.

Resulta llamativa la concentración de propiedades capitulares, el predominio de las grandes superficies y la

importancia de las dehesas. Estos terrenos, dedicados principalmente a pasto y

labor, suponen más del 80% de la extensión muestral, si bien contienen una porción de tierra labrantía, cuyas rentas son desconocidas.

El censo, vinculado a labranzas relativamente pequeñas, fue el contrato mayoritario entre las posesiones catedralicias. El importe

de los censos no se actualizaba y su valor real se veía afectado por la inflación. Esto explica su reducido porcentaje sobre el total de las rentas

territoriales. Los arrendamientos eran, en cambio, los que más ingresos aportaban. En esta clase de cesiones los contratos a corto plazo

fueron mayoritarios, destacando los de nueve años. La segunda mitad del siglo xvi fue la época de expansión de esta fórmula, cuyas renovaciones permitían actualizar la renta.

La muestra parece reflejar una clara divergencia entre las trayectorias de las

rentas en las labranzas «puras» y en las dehesas: entre 1521-1529 y 1642-1650 las primeras aumentaron (28%) y

las segundas cayeron (-57%). La rentabilidad creciente del cultivo y la elevación de costes de las actividades ganaderas pudieron aumentar las rentas de los

labrantíos y desinflar las de los pastizales desde la década de 1570. Los canónigos intentarían, no siempre con éxito, evitar las posibles pérdidas fragmentando sus dehesas más extensas y cediéndolas en partes más pequeñas. Por último, el balance general desde los años ochenta hasta el final del periodo de estudio fue negativo, a pesar del mejor

comportamiento de la renta labrantía. Entonces, la coyuntura depresiva de la región y la progresiva reorientación del abasto madrileño de granos, pan y harinas pudieron afectar a las labranzas capitulares,

relativamente próximas a la nueva sede de la monarquía castellana.

De momento, asuntos de mayor calado obligan a considerar como provisional el análisis clásico de la renta de la tierra. Por un lado, resulta llamativo que canónigos y élites locales asumieran dos tercios de los arrendamientos donde se conoce la

ocupación del usufructuario. ¿Cómo influyó ese vínculo entre privilegiados en el mercado capitular de tierras? Por otro lado,

parece que tanto la catedral toledana como los adjudicatarios de las tierras se

comportaron como agentes económicos que, al asumir riesgos, procuraron maximizar sus ingresos y utilidad. ¿Prevalecieron aquí los intereses corporativos o el ideal de maximización de la renta? Estas cuestiones se abordarán en trabajos futuros, a través del manejo de protocolos notariales.

AGRADECIMIENTOS

Agradezco las consideraciones de los revisores de Historia Agraria, la asistencia de Eva Fernández, así como también los sabios comentarios de José Antonio Sebastián Amarilla, Enrique Llopis Agelán, Pegerto Saavedra, María Seixas y demás participantes en la sesión sobre patrimonios eclesiásticos del Congreso de Historia Agraria SEHA-RURALREPORT (Santiago de

Compostela, 2018).

REFERENCIAS

Aguadé, S. (1982). Política arrendataria del monasterio de Villanueva de Oscos (s. xiii): Evolución de la renta de la tierra en Asturias durante el siglo xiii. En Semana de historia del monacato cántabro-astur-leonés (pp. 235-270). Oviedo: Monasterio de San Pelayo.

Allen, R. C. (1988). The Price of Freehold Land and the Interest Rate in the Seventeenth and

Eighteenth Centuries. The Economic History Review, 41 (1), 33-50.

Alvar, A. (1989). El nacimiento de una capital europea: Madrid entre 1561 y 1606. Madrid: Turner Libros/Ayuntamiento de Madrid.

Álvarez Vázquez, J. A. (1987). Rentas, precios y crédito en Zamora en el Antiguo Régimen. Zamora: Colegio Universitario de Zamora.

Amalric, J. P. (1985). Une exploitation avortée: La labranza de Villanubla (Valladolid). En J. P. Amalric & P. Ponsot (Dirs.), L’exploitation des grands domaines dans l’Espagne d’Ancien Régime (pp. 223-248). Paris: Éditions du CNRS.

Anes, G. (1970). Las crisis agrarias en la España moderna. Madrid: Taurus.

Ardit, M. (2006). La evolución de la renta feudal en el marquesado de Llombai (siglos xvi-xix). Revista de Historia Moderna: Anales de la Universidad de Alicante, (24), 11-30.

Barrios, J. L. (1997). Arrendamientos y subarrendamientos de inmuebles urbanos en Toledo

durante el siglo xv. Anales toledanos, (34), 89-102.

Bernardos, J. U. (1997). No sólo de pan: Ganadería, abastecimiento y consumo de carne en Madrid (1450-1805). Tesis doctoral. Madrid: Universidad Autónoma de Madrid.

Blázquez Garbajosa, A. (1988). El señorío episcopal de Sigüenza: Economía y sociedad, 1123-1805. Guadalajara: Institución Provincial de Cultura «Marqués de Santillana».

Bracht, J. (2011). Land Rental Values as an Indicator for Long-Term Agricultural

Productivity, Westphalia, 1600-1900. En Agricliometrics Conference: Zaragoza, June 2nd-4th.

Brenner, R. (1976). Agrarian Class Structure and Economic Development in Pre-Industrial

Europe. Past & Present, (70), 30-75.

Brenner, R. (1982). The Agrarian Roots of European Capitalism. Past & Present, (97), 16-113.

Brenner, R. (1997). Property Relations and the Growth of Agricultural Productivity in Late

Medieval and Early Modern Europe. En A. Bhaduri & R. Skarstein (Eds.), Economic Development and Agricultural Productivity (pp. 9-41). Cheltenham: E. Elgar.

Brumont, F. (1984). Campo y campesinos de Castilla la Vieja en tiempos de Felipe II. Madrid: Siglo XXI.

Cancila, O. (1978). Sulla rendita fondiaria in Sicilia dalla fine del Quattrocento all’Unità d’Italia. En J. Goy & E. Le Roy Ladurie (Coords.), Prestations paysannes, dîmes, rente foncière et mouvement de la production agricole à l’époque préindustrielle (pp. 174-195). Paris: Éditions de l’École des Hautes Études en Sciences Sociales.

Carbajo, M. F. (1987). La población de la villa de Madrid: Desde finales del siglo xvi hasta mediados del siglo xix. Madrid: Siglo XXI.

Carrobles, J., Barroso, R., Malalana, A., Morín de Pablos, J. & Rodríguez Montero, S. (2014). Raíces medievales de los paisajes culturales de Toledo: Espacios y prácticas ganaderas en el área de cigarrales. En J. Carrobles & J. Morín de Pablos (Eds.), Los paisajes culturales de la ciudad de Toledo: Los cigarrales: Dehesas,

espacios irrigados, torres, cigarrales y trincheras (pp. 141-192). Oxford: Archaeopress.

Casado, H. (1994). El comercio internacional burgalés en los siglos xv y xvi. En F. Ballesteros, H. Casado, S. Escolar & A. C. Ibáñez Pérez (Dirs.), Actas del V Centenario del Consulado de Burgos, 1494-1994 (pp. 175-247). Burgos: Diputación Provincial de Burgos.

Catalán, E. (2018). Convento pobre, convento rico: Modelos de gestión económica en los conventos de la España Atlántica. Comunicación presentada en el XVI Congreso de Historia Agraria-SEHA/VII Encontro

RuralRePort. Santiago de Compostela, 20-23 de junio.

Clark, G. (2002). Land Rental Values and the Agrarian Economy: England and Wales,

1500-1914. European Review of Economic History, 6 (3), 281-308.

Cobo, J. (1991). Introducción. En A. Marcos, Informe de la ciudad de Toledo al Consejo de Castilla sobre igualación de pesos y medidas (pp. 7-43). Toledo: Instituto Provincial de Investigaciones y Estudios

Toledanos.

Coronas, L. J. (1994). La economía agraria de las tierras de Jaén 1500-1650. Granada: Universidad de Granada.

Cuervo, N. (2006). La renta de la tierra y su evolución en la mitad norte de la provincia de Ávila durante los siglos xvi y xvii. Investigaciones de Historia Económica, 2 (5), 10-37.

Donézar, J. M. (1984). Riqueza y propiedad en la Castilla del Antiguo Régimen: La provincia de Toledo del siglo xviii. Madrid: Instituto de Estudios Agrarios, Pesqueros y Alimentarios.

Drelichman, M. & González Agudo, D. (2014). Housing and the Cost of Living in Early Modern Toledo. Explorations in Economic History, (54), 27-47.

Durán i Pujol, M. (1985). Consideraciones sobre el movimiento del ingreso señorial en Cataluña entre 1550 y 1800: El ejemplo del Alt Urgell. En M. González Portilla, J. Maluquer de Motes & B. de Riquer (Eds.), Industrialización y nacionalismo: Análisis comparativos: Actas del I Coloquio Vasco-Catalán de Historia (pp. 27-44). Barcelona: Universitat Autònoma de Barcelona.

Epstein, S. R. (2000). Freedom and Growth: The Rise of States and Markets in Europe, 1300-1750. London: Routledge. (Routledge Explorations in Economic History).

Fernández Collado, A. (1999). La catedral de Toledo en el siglo xvi: Vida, arte, personas. Toledo: Diputación Provincial de Toledo.

Fernández Collado, A. (2005). Las rentas del clero en 1822: Arzobispado de Toledo. Toledo: Instituto Teológico San Ildefonso/Diputación Provincial de Toledo.

Fernández de Pinedo, E., Gil Novales, A. & Dérozier, A. (1980). Centralismo, ilustración y agonía del Antiguo Régimen (1715-1833). En M. Tuñón de Lara (Dir.), Historia de España. T. 7. Barcelona: Labor.

García Sanz, A. (1977). Desarrollo y crisis del Antiguo Régimen en Castilla la Vieja: Economía y sociedad en tierras de Segovia, 1500-1814. Madrid: Akal.

García Sanz, A. (1985). Auge y decadencia en España en los siglos xvi y xvii: Economía y sociedad en Castilla. Revista de Historia Económica, 3 (1), 11-27.

García Sanz, A., Martín, J. L., Pascual, J. A. & Pérez Moreda, V. (1981). Propiedades del cabildo segoviano: Sistemas de cultivo y modos de explotación

de la tierra a fines del siglo xiii. Salamanca: Universidad de Salamanca.

González Agudo, D. (2011). Aproximación a la renta de la tierra y su evolución en Castilla la Nueva durante el

Quinientos: El cabildo catedralicio de Sigüenza. Comunicación presentada en el X Congreso Internacional de la AEHE. Carmona, 8 de

septiembre.

González Agudo, D. (2017). Población, precios y renta de la tierra en Toledo, siglos xvi-xvii. Tesis doctoral. Madrid: Universidad Complutense de Madrid.

González Mariscal, M. (2008). Propiedad, explotación y renta de la tierra en Sevilla, 1500-1700. Comunicación presentada al XII Congreso de Historia Agraria. Córdoba, 13-15 de marzo.

González Mariscal, M. (2013). Población, coste de la vida, producción agraria y renta de la tierra en Andalucía Occidental, 1521-1800. Tesis doctoral. Madrid: Universidad Complutense de Madrid.

Hernández, F. J. (1985). Los cartularios de Toledo: Catálogo documental. Madrid: Fundación Ramón Areces.

Hoffman, P. T. (2000). Growth in a Traditional Society: The French Countryside, 1450-1815. Princeton: Princeton University Press.

Instituto Nacional de Estadística (INE) (1992). Censo de 1797 «Godoy». Madrid: Instituto Nacional de Estadística.

Izquierdo, R. (1980). El patrimonio del cabildo de la Catedral de Toledo: Segunda mitad del siglo xiv. Toledo: Caja de Ahorro Provincial de Toledo.

Ladero, M. A. (1982). El siglo xv en Castilla. Fuentes de renta y política fiscal. Barcelona: Ariel.

Le Roy Ladurie, E. (1966). Les paysans de Languedoc. Paris: [s. n.].

Lop, M. J. (2002). El cabildo catedralicio de Toledo en el siglo xv: Aspectos institucionales y sociológicos. Tesis doctoral. Madrid: Universidad Complutense de Madrid.

Lop, M. J. (2016). La catedral de Toledo en la Edad Media: Trayectoria, funcionamiento, proyección. Toledo: Instituto Teológico San Ildefonso.

López Celada, I. (1980). Evolución de las Rentas del Cabildo de la Catedral de Toledo, durante el último cuarto del Siglo xvi. Toledo: Caja de Ahorro Provincial de Toledo.

López Estudillo, A. J. (2007). El arrendamiento de latifundios a partir de frutos: Contratos y gestión patrimonial del cabildo de la catedral de Córdoba (1700-1840). En R. Robledo & S. López García (Coords.), ¿Interés particular, bienestar público?: Grandes patrimonios y reformas agrarias (pp. 65-102). Zaragoza: Prensas Universitarias de Zaragoza.

López García, J. M. (Dir.) (1998). El impacto de la Corte en Castilla: Madrid y su territorio en la época moderna. Madrid: Siglo XXI de España.

López-Salazar, J. (1986). Estructuras agrarias y sociedad rural en la Mancha (ss. xvi-xvii). Ciudad Real: Instituto de Estudios Manchegos.

López-Salazar, J. (1987). Mesta, pastos y conflictos en el Campo de Calatrava durante el siglo xvi. Madrid: CSIC/Centro de Estudios Históricos.

López-Salazar, J. & Martín Galán, M. M. (1981). La producción cerealista en el Arzobispado de Toledo, 1463-1699. Cuadernos de historia moderna y contemporánea, (2), 21-104.

Llopis, E. (1991). La renta de las dehesas extremeñas en los dos últimos tercios del siglo xvi. En A. Alegre et al., En memoria de Mª Ángeles Gil Luezas (pp. 323-339). Madrid: Alfa Centauro.

Marcos, A. (1985). El aumento de la población. En A. García Sanz (Coord.), Historia de Castilla y León (pp. 40-51). Vol. 6. Valladolid: Ámbito.

Marcos, A. (2000). España en los siglos xvi, xvii y xviii: Economía y sociedad. Barcelona: Crítica.

Martz, L. (1983). Poverty and Welfare in Habsburg Spain: The Example of Toledo. Cambridge: Cambridge University Press.

Montemayor, J. (1996). Tolède, entre fortune et déclin (1530-1640). Limoges: Presses Universitaires de Limoges.

Morgado, A. (2006). La Iglesia como factor de movilidad social: Las carreras eclesiásticas en el Antiguo Régimen. En F. Chacón & N. G. Monteiro (Eds.), Poder y movilidad social: Cortesanos, religiosos y oligarquías en la Península Ibérica (siglos xv-xix) (pp. 61-96). Madrid: Consejo Superior de Investigaciones Científicas.

Ormrod, D., Gibson, J. M. & Lyne, O. (2011). City and Countryside Revisited: Comparative Rent Movements in London and

the South-East, 1580-1914. Studies in Economics, (1117).

Pastor de Togneri, R. (1975). Del Islam al Cristianismo: En las fronteras de dos formaciones económico-sociales: Toledo, siglos xi-xiii. Barcelona: Península.

Pomeranz, K. (2008). Land Markets in Late Imperial and Republican China. Continuity and Change, 23 (1), 101-150.

Ponsot, P. (1986). Atlas de historia económica de la baja Andalucía: Siglos xvi-xix. Granada: Editoriales Andaluzas Unidas.

Robledo, R. (1984). La renta de la tierra en Castilla la Vieja y León, 1836-1913. Madrid: Banco de España.

Saavedra, P. (1990). Contribución al estudio del régimen señorial gallego. Anuario de historia del derecho español, (60), 103-184.

Saavedra, P. (2018). El control de los patrimonios monásticos en la Galicia moderna. Historia Agraria, (74), 7-36.

Sánchez González, R. (2000). Iglesia y sociedad en la Castilla moderna: El cabildo catedralicio de la sede

primada (siglo xvii). Cuenca/Toledo: Universidad de Castilla-La Mancha/Ayuntamiento de Toledo.

Sánchez Meco, G. (1985). El Escorial y la Orden Jerónima: Análisis económico-social de una comunidad religiosa. Madrid: Editorial Patrimonio Nacional.

Sebastián Amarilla, J. A. (1990). La renta de la tierra en León durante la Edad Moderna: Primeros resultados y algunas reflexiones a partir de

fuentes monásticas. Revista de Historia Económica, 8 (1), 53-80.

Sebastián Amarilla, J. A. (1992). Agricultura y rentas monásticas en tierras de León: Santa María de Sandoval (1167-1835). 2 vols. Madrid: Universidad Complutense de Madrid.

Sebastián Amarilla, J. A. (1999). Del «fuero» al arrendamiento: Tenencia y explotación de la tierra en León entre la Edad Media y la Edad Moderna. Revista de Historia Económica, 17 (2), 305-341.

Sebastián Amarilla, J. A. (2005). La Edad Media (c. 1000-c. 1450): Configuración y primer despegue de la

economía europea. En F. Comín, M. Hernández Benítez & E. Llopis (Eds.), Historia Económica Mundial: Siglos x-xx (pp. 15-66). Barcelona: Crítica.

Sebastián Amarilla, J. A., García Montero, H., Zafra, J. & Bernardos, J. U. (2008). Del crecimiento a la decepción: La producción agraria en Castilla‐La Mancha en

la Edad Moderna, una primera aproximación. Comunicación presentada al IX Congreso de la Asociación Española de Historia Económica. Murcia, 9-12 de septiembre.

Soens, T. & Thoen, E. (2008). The Origin of Lease Holding in the Former County of Flanders (13th-16th Century). En B. J. P. van Bavel & P. R. Schofield (Eds.), The Development of Leasehold in Northwestern Europe, c. 1200-1600 (pp. 31-56). Turnhout: Brepols.

Suárez Álvarez, M. J. (1982). La villa de Talavera y su tierra en la Edad Media, 1369-1504. Oviedo: Universidad de Oviedo.

Torroja, C. (1977). Catálogo del Archivo de Obra y Fábrica de la catedral de Toledo. Toledo: Instituto Provincial de Investigaciones y Estudios Toledanos, Diputación Provincial de Toledo.

Van Bavel, B. J. P. (2001). Land, Lease and Agriculture: The Transition of the Rural Economy in

the Dutch River Area from the Fourteenth to the Sixteenth Century. Past & Present, 172 (1).

Van Bavel, B. J. P. (2008a). The Organization and Rise of Land and Lease Markets in Northwestern

Europe and Italy, c. 1000-1800. Continuity and Change, 23 (1), 13-53.

Van Bavel, B. J. P. (2008b). The Emergence and Growth of Short-Term Leasing in the Netherlands and

Other Parts of Northwestern Europe (Eleventh-Seventeenth Centuries): A

Chronology and a Tentative Investigation into its Causes. En B. J. P. van Bavel & P. R. Schofield (Eds.), The Development of Leasehold in Northwestern Europe, c. 1200-1600 (pp. 179-213). Turnhout: Brepols.

Vervaet, L. (2012). Parcels and Patiens: The Lease Policy of the Saint John’s Hospital of Bruges in Late Medieval Flanders. Comunicación presentada al Annual N.W. Posthumus Conference. Amsterdam.

Vervaet, L. (2013). Every Little Bit Helps? The Leasehold of Small Parcels of Land in Late

Medieval Flanders. Comunicación presentada al International Conference of the European Rural History

Organisation (EURHO). Berna, 19-22 de agosto.

Wästfelt, A. (2013). Leasehold in Sweden 1500-1800: The Intersection between Nordic User

Rights and Property Rights Inherited from Roman Law. Comunicación presentada al International Conference of the European Rural History

Organisation (EURHO). Berna, 19-22 de agosto.

Yang, H. H. (2012). The Impact of Changing Agricultural Technology on Land Tenancy in

Preindustrial China: Evidence from Confucius’ Manors (1759-1901). Comunicación presentada al 72nd Annual Meeting of the Economic History Association. Vancouver, 21-23 de

septiembre.

Yun, B. (1985). Producción agrícola en Tierra de Campos y Segovia: Contrastes, similitudes y problemas en torno

a la agricultura castellana en los siglos xvi al xviii. Comunicación presentada al III Congreso de Historia Económica. Segovia, 3-5 de octubre.

Yun, B. (2004). Marte contra Minerva: El precio del imperio español, c. 1450-1600. Barcelona: Crítica.

Zabala, P. (2000). Las Alcabalas y la Hacienda Real en Castilla: siglo xvi. Santander: Universidad de Cantabria.

Anexo 1

Propiedades rústicas de la muestra durante los siglos xvi y xvii, superficies, aprovechamientos y términos municipales donde se encuentran

| Posesión | Término municipal | Superficie(ha) | Uso de la tierra |

| Alcardete | Toledo | 1,88 | Viñedo/tejar |

| Alaytique | Toledo | n. d. | Huerta |

| Valdecubas | Toledo | 495,90 | Pastos/cereal |

| Albalá | Albarreal de Tajo | 155,50 | Cereal |

| Albalá | Albarreal de Tajo | n. d. | Cereal |

| Benquerencia | Toledo | 3.473,64 | Pastos/cereal |

| Canillas | Toledo | 753,50 | Pastos/cereal |

| Mazaraveda | Toledo | 1.459,91 | Pastos/cereal |

| Mazarracín | Toledo | 629,64 | Pastos/cereal/huerta |

| Matamoros | Toledo | 329,66 | Pastos |

| Huerta del Capiscol | Toledo | 0,54 | Huerta |

| Ablates y Malagoncillo | Almonacid de Toledo | 1.138,27 | Pastos/cereal |

| Ablatejos | Toledo | 303,94 | Pastos/cereal |

| Ajofrín (señorío) | Ajofrín | n. d. | Desconocido |

| Ajofrín | Ajofrín | 7,54 | Cereal/viñedo |

| Huerta de los Baños | Ajofrín | n. d. | Huerta |

| Ajofrín (huebras y prados) | Ajofrín | n. d. | Viñedo/pastos |

| Valdemozárabes | Almonacid de Toledo | 932,46 | Pastos/cereal |

| Montalbanejos | Almonacid de Toledo | 1.689,25 | Pastos/cereal |

| Almorox | Almorox | 7,91 | Cereal |

| Añover | Añover de Tajo | n. d. | Cereal |

| Añover | Añover de Tajo | 64,99 | Cereal |

| Añover (Constanza Hdez.) | Añover de Tajo | 54,16 | Cereal |

| Arcicóllar | Arcicóllar | n. d. | Cereal/viñedo/pastos |

| Regachuelo de Canales | Chozas de Canales | 177,45 | Pastos |

| Cobeja, Alameda, Darageval | Cobeja/Alameda de la Sagra | 1,41 | Cereal/pastos |

| Miguel Martín | El Casar de Escalona | 65,93 | Cereal |

| Esquivias (Santa María) | Esquivias | 36,70 | Viñedo/cereal |

| Esquivias | Esquivias | 18,11 | Cereal |

| Algurilla | Fuensalida | 66,79 | Cereal |

| Renales y Villamocén | Fuensalida | 393,61 | Cereal |

| Hovaniel | Hormigos | 80,53 | Cereal/pastos |

| Hurtada | La Mata | 108,50 | Olivar/cereal |

| Lucillos | Lucillos | 45,21 | Cereal/viñedo |

| Fuente Altamia | Maqueda | 206,27 | Cereal/huerta/pastos |

| Maqueda (Gil de Rojas) | Maqueda | 153,93 | Cereal/viñedo/olivar |

| Azaña | Numancia de la Sagra | n. d. | Viñedo/cereal |

| Azaña | Numancia de la Sagra | 8,52 | Viñedo/cereal |

| Villeriche | Numancia de la Sagra | n. d. | Pastos/cereal |

| Olías | Olías del Rey | 190,63 | Cereal/olivar |

| Alpuébrega | Polán | 1.370,82 | Pastos |

| Portillo | Portillo de Toledo | 83,64 | Cereal/viñedo/olivar |

| Olivas de Portillo | Portillo de Toledo | n. d. | Olivar |

| Canales | Recas | 144,11 | Cereal/huerta/pastos |

| Higueruela | Santa Olalla | 317,61 | Cereal/pastos |

| Santa Olalla | Santa Olalla | 16,80 | Viñedo/cereal |

| Villamiel | Villamiel de Toledo | 200,05 | Cereal |

| Melgar | Villasequilla | 8,52 | Cereal/pastos |

| Yeles | Yeles | 159,83 | Cereal |

| Yuncler | Yuncler | 53,69 | Cereal/viñedo |

| Superficie total (ha) | | 15.407,35 | |

Fuentes: ABCT, Obra y Fábrica, Posesiones, Manual y Protocolos; AHPT, Catastro de Ensenada, Libros de

Haciendas del Estado Eclesiástico. Para conversiones de antiguas medidas de superficie al sistema métrico decimal, Cobo (1991: 38-39).

Anexo 2

Rentas de dehesas, de labrantíos y total del cabildo catedralicio de Toledo en maravedíes constantes por hectárea, deflactadas por el índice de precios de Toledo (IPT) y por el índice de productos agrarios (IPA), 1521-1650

(Números índices, base 100=1521-1529. Medias móviles de 9 años)

| Períodos | Renta dehesas IPT | Renta dehesas IPA | Renta labrantíos IPT | Renta labrantíos IPA | Renta total IPT | Renta total IPA |

| 1521-1529 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 1533-1541 | 110,3 | 121,1 | 97,9 | 108,1 | 107,3 | 118,1 |

| 1558-1566 | 123,6 | 127,7 | 119,1 | 123,2 | 122,5 | 126,6 |

| 1579-1587 | 116,4 | 120,7 | 178,9 | 185,7 | 131,2 | 136,0 |

| 1598-1606 | 89,1 | 91,7 | 140,9 | 144,4 | 101,3 | 104,1 |

| 1610-1618 | 78,2 | 80,0 | 155,9 | 159,6 | 96,5 | 98,8 |

| 1615-1623 | 69,0 | 69,3 | 139,7 | 140,4 | 85,7 | 86,1 |

| 1633-1641 | 56,5 | 60,2 | 183,5 | 195,9 | 86,4 | 92,2 |

| 1642-1650 | 42,8 | 42,5 | 129,8 | 128,2 | 63,3 | 62,7 |

| Variación (%)* |

| Períodos | Renta dehesas IPT | Renta dehesas IPA | Renta labrantíos IPT | Renta labrantíos IPA | Renta total IPT | Renta total IPA |

| 1521-1529 | — | — | — | — | — | — |

| 1533-1541 | 10,3 | 21,1 | -2,1 | 8,1 | 7,3 | 18,1 |

| 1558-1566 | 12,1 | 5,4 | 21,7 | 14,0 | 14,2 | 7,3 |

| 1579-1587 | -5,8 | -5,5 | 50,2 | 50,7 | 7,0 | 7,4 |

| 1598-1606 | -23,4 | -24,0 | -21,2 | -22,2 | -22,7 | -23,5 |

| 1610-1618 | -12,3 | -12,7 | 10,6 | 10,5 | -4,8 | -5,1 |

| 1615-1623 | -11,7 | -13,4 | -10,4 | -12,0 | -11,2 | -12,9 |

| 1633-1641 | -18,2 | -13,1 | 31,4 | 39,5 | 0,9 | 7,2 |

| 1642-1650 | -24,2 | -29,4 | -29,3 | -34,6 | -26,7 | -32,0 |

Fuentes: ABCT, Obra y Fábrica, Carta Cuenta, 1.194-1.234 y libros de los años 1600-1650.

NOTAS A PIE DE PÁGINA / FOOTNOTES

34.

Montemayor

(1996: 195).

56. Durante 1582 se acumularon deudas en los heredamientos de Alcardete, Ajofrín, Santa Olalla, Maqueda, en el señorío de Azaña y en las dehesas de Benquerencia, Mazaraveda y Mazarracín. ABCT, Obra y Fábrica, Carta Cuenta. Sobre las crisis de subsistencias y catástrofes naturales que afectaron a Toledo, véanse

Martz

(1983: 93-100) y

Carrobles

et al.

(2014: 320-325).